Collect

Collect

NavigateЈә

NavigateЈәөзЧУФӘјю¶МИұЈәБчҙ«БЛ¶юК®ДкөДҙ«Лө

20ДкАҙЈ¬өзЧУФӘјю№©УҰБҙТ»ЦұНё№эЧјКұЦЖ(JIT)ЎўТА¶©өҘЙъІъ(BTO)әНҫ«ТжЙъІъЈ¬АҙЧоҙуПЮ¶ИөШјхЙЩҝвҙжЛ®ЖҪЈ¬ЖдДҝұкКЗКөПЦ°ҙРиПтЙъІъПЯМṩККБҝөДФӘјюЎЈҫҝҫ№КІГҙКЗЎёККБҝЎ№өДФӘФӘјюЈҝХвР©ІОКэУЙЧоЦХҝН»§ҫц¶ЁЎӘЎӘЦчТӘКЗOEMәНEMS№©УҰЙМЎЈ

ЦЪЛщЦЬЦӘЈ¬өзЧУІъТөОЮ·Ёұ»ҫ«ЧјФӨІвЎЈЎёХвКЗОТөЪТ»ҙО»сөГЧјИ·өДҝН»§ФӨІвЈ¬әЬҝЙДЬТІ»бКЗОЁТ»өДТ»ҙОЎЈТ»О»РҫЖ¬ЦЖФмЙМЧоҪьұнКҫЈ¬ҪсДкДкіхЈ¬өұөзЧУІъЖ·өДРиЗујӨФцКұЈ¬ЛщУРИЛ¶јГ»УРЧцәГЧјұёЎЈұҫВЦРҫЖ¬¶МИұЈ¬ФӨјЖҪ«іЦРшөҪ2022ДкЎЈ

НЁіЈЗйҝцПВЈ¬ЙъІъТ»ҝЕөзЧУФӘјюЈ¬РиТӘ16~18ЦЬөДКұјдЈ¬Ҫ»ЖЪ(ҙУПВөҘөҪіц»хЦ®јдөДКұјдҝз¶И)КЗ№©РиКЗ·сЖҪәвөДЦёұкЎЈ

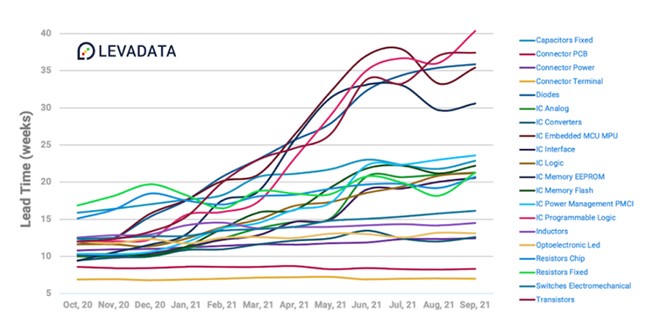

ҫЭКРіЎЗйұЁ»ъ№№LevaDataЧКБППФКҫЈәөұЗ°Ј¬өзЧУФӘјю(ә¬Цч¶ҜФӘјюәНұ»¶ҜФӘјю)өДЖҪҫщҪ»»хЖЪОӘ22ЦЬЈ¬ЗТІҝ·ЦФӘјюөДҪ»ЖЪХэЗчУЪОИ¶ЁЎЈФЪ№эИҘөД8~12ёцФВАпЈ¬°лөјМеФӘјюөДЖҪҫщҪ»»хКұјдП·ҫзРФөШФцјУБЛ2~3ұ¶Ј¬ПЦФЪХвЦЦЗйҝцЛЖәхФЩҙО·ўЙъБЛЧӘұдЎЈҪ»ЖЪСУОуөДКұјдФЪЛх¶МЈ¬ЙхЦБФЪДіР©ЗйҝцПВҝӘКјЗчУЪЖҪОИЎЈ

ECIAөДЧоРВұЁёжТІЦёіцЈ¬ҙУҪсДк7~8ФВҝӘКјЈ¬ЛщУРАаұрөДФӘјюҪ»ЖЪС№БҰ¶јУРБЛПФЦш»әҪвЎЈө«АлЙўФӘјюәНөзИЭФӘјюИФіРКЬЧЕҫЮҙуөДҪ»ЖЪС№БҰЈ¬Т»Р©ҙўҙжІъЖ·өДҪ»ЖЪЙхЦБҙпөҪБЛТ»ДкЎЈ

Нј1ЈәФӘјюҪ»ЖЪұд»ҜЈәMCUЎўMPUәН¶юј«№ЬЧоФзіцПЦҪ»ЖЪјұҫзАӯіӨөДЗйҝцЎЈ

ІъЙъХвЦЦЗчКЖөДФӯТтУРәЬ¶аЈә

ЈЁ1Ј©№©РиҝӘКј·Е»әІўЗчУЪХэіЈЈ»

ЈЁ2Ј©ҝН»§ТвК¶өҪОЮ·Ёј°Кұ»сөГФӘјюЈ¬ТтҙЛСЎФсМбЗ°ПВөҘЈ»

ЈЁ3Ј©УЙУЪ№©УҰКЬПЮЈ¬ЦЖФмЙМПВөчБЛФӨЖЪЈ»

ЈЁ4Ј©ФӘјюЦЖФмЙМХэФЪЙъІъёь¶аөДБгЧйјюЎЈ

LevaDataөДұЁёжЛөЈәЎёЧоҪьјёёцФВТФАҙЈ¬КЧҙОіцПЦБЛБ¬РшјёёцФВҪ»»хЖЪЗчУЪЖҪ»ә»тҪөөНөДЗйҝцЈ¬УИЖдКЗФЪДЗР©Ҫ»ЖЪЧоПИАӯіӨөДФӘјюАаұрЦРЎЈҫЎ№ЬјҫҪЪРФ»тРВ№ЪТЯЗйҙшАҙөДАН¶ҜБҰ¶МИұөИ№©УҰЦЖФјТтЛШИФИ»ҙжФЪЈ¬ө«УЙЛьГЗЛщІъЙъөДУ°ПмёчІ»ПаН¬ЎЈХвР©ІъЖ·АаұрФЪ№©УҰБҙёчҪЪөгЙПөДұнПЦ¶јёьФгёвЈ¬ІўЗТ¶ФЧйДЪМШ¶ЁФӘјюөДУ°ПмұИЖдЛыАаұрёьҙуЈ¬ҙу¶аКэФӘјюЦЖФмЙМөДІъПЯҪУҪь»тҙпөҪБЛ100%өДВъФШВКЎЈЎ№

LevaDataЦёіцЈ¬»№УРТ»ЦЦҝЙДЬКЗЈ¬КРіЎЙП¶Ъ»эФӘјюөДРРОӘјхЙЩЎЈРн¶а№«ЛҫөДПЦҪрБч¶јҙуКЬіе»чЈ¬УЙУЪЛыГЗІ»өГІ»ХјУГұИЖҪКұёь¶аөДПЦҪрЈ¬АҙұЈЦӨідЧгөДФӘјю№©УҰЈ¬ҙУ¶шИ·ұЈПтҝН»§іЦРшМṩІъЖ·ЎЈҪ»ЖЪКЖН·өДХвЦЦұд»ҜЈ¬ҝЙДЬФӨКҫЧЕФӘјю¶МИұөДЗйҝцХэФЪәГЧӘЈ¬ЛыГЗІ»ФЩРиТӘЎёј«¶ЛЎ№№эКЈөДҝвҙжЎЈ

¶Ъ»хЦ»»бјУҫзФӘјю¶МИұЈ¬ХвЦЦЧц·ЁІўІ»ЦөөГНЖізЎЈФӘјюЦЖФмЙМәНҫӯПъЙМНё№э·ЦОцҝН»§өДАъК·№әВтДЈКҪЈ¬ІўұкјЗТміЈёЯөД¶©өҘЎЈН¬КұЈ¬ЛыГЗ»№УлҝН»§әПЧчЈ¬ОӘЖдІъЖ·ЙијЖС°ХТМжҙъ·Ҫ°ёЎЈ

LevaDataЦёіцЈ¬Ҫ»ЖЪЗчУЪОИ¶ЁҝЙДЬТвО¶ЧЕ°лөјМеКРіЎҝӘКј»Ш№й№©РиЖҪәвЎЈЦ»І»№эЈ¬ФЪОҙАҙ3~6ёцФВДЪЈ¬ТЯЗй·вЛшөИІ»ҝЙФӨјыөДІЁ¶ҜТтЛШЈ¬ИФҪ«јМРшУ°ПмИ«Зт°лөјМеКРіЎөДЧЯКЖЎЈ

ВуҝПОэ(McKinsey & Company)И«ЗтСРҫҝЛщәНЖдЛыЧЙСҜ№«ЛҫИПОӘЈ¬РВ№ЪТЯЗйұ©В¶БЛ№©УҰБҙЦРөДТ»Р©ёщұҫИхөгЎЈВуҝПОэөДұЁёжіЖЈ¬ПтJITәНҫ«ТжЙъІъПөНіөДЧӘұдЈ¬РӯЦъЖуТөМбёЯБЛР§ВКЈ¬јхЙЩБЛ¶ФУӘФЛЧКҪрөДРиЗуЎЈө«ПЦФЪЈ¬ЛыГЗҝЙДЬРиТӘФЪЎёј°КұЎ№әНЎёТФ·АНтТ»Ў№Ц®јдЧцЖҪәвЎЈУөУРЧг№»өД№ШјьБгЧйјюәН°ІИ«ҝвҙжЈ¬ДЬ·ў»УК®·Ц№ШјьөД»әіеЧчУГЈ¬ҝЙЧоҙуПЮ¶ИөШјхЙЩ№©УҰЦР¶ПІъЙъөДІЖОсУ°ПмЈ¬»№ДЬ°пЦъЖуТөУҰ¶ФН»ФцөДРиЗуЎЈө«ұрЦёНыДЬФцјУҝЙЛжКұіц»хөДҝвҙжЈ¬ФӘјюЦЖФмЙМІўІ»ПлФцјУіЙЖ·ҝвҙжЈ¬Из№ыҝвҙжЛ®О»ФцјУЈ¬№«ҝӘҪ»ТЧөДҫӯПъЙМҫН»бКЬөҪҙт»чЎЈ

ПЦФЪөДҝН»§ТСҫӯП°№ЯБЛJITЎўBTOәНҫ«ТжЙъІъЈ¬Ҫ«ҝН»§ФӨІвКУОӘ№©УҰБҙЦРөДІЁ¶ҜТтЛШКЗәПАнөДЎЈ2001ДкәН2021ДкҙнОуөДФӨІвБоИЛУЎПуЙоҝМЈ¬№©УҰБҙФЪ2001ДкЦ®әуҪшРРБЛЧФОТёДФмЎЈ¶ш2021ДкЈ¬РҫЖ¬ЖуТөјЖ»®ФЪОҙАҙјёДкДЪҪЁФмҙуФј29Чщҫ§ФІі§ЎЈ

ЧЬ¶шСФЦ®Ј¬КРіЎ¶ФФӘјюөДЧЬМеРиЗуІ»»бјхЙЩЈ¬ө«Из№ы5GЎўөз¶ҜіөЎўИЛ№ӨЦЗДЬЈ¬»тИОәОЖдЛыёЯКўіӨІъТөөД¶МЖЪРиЗуГ»УРҙпөҪФӨЖЪДҝұкЈ¬ФтҝЙДЬ»бФЪ2023ДкіцПЦ°лөјМеІъДЬ№эКЈЗйҝцЎЈ

PreЈәК№УГ»ф¶ыР§УҰҙ«ёРЖчҝШЦЖВнҙпЛЩ¶И 2026-06-07

NextЈәПЯРФҙ«ёРЖч°ҙ№ӨЧчФӯАнІ»Н¬өД·ЦАа 2026-06-07