收藏本站

收藏本站

当前位置:

当前位置:内忧外患亦无法阻挡中国半导体产业发展

半导体(semiconductor),指常温下导电性能介于导体(conductor)与绝缘体(insulator)之间的材料。

半导体在收音机、电视机以及测温上有着广泛的应用。如二极管就是采用半导体制作的器件。半导体是指一种导电性可受控制,范围可从绝缘体至导体之间的材料。无论从科技或是经济发展的角度来看,半导体的重要性都是非常巨大的。今日大部分的电子产品,如计算机、移动电话或是数字录音机当中的核心单元都和半导体有着极为密切的关联。常见的半导体材料有硅、锗、砷化镓等,而硅更是各种半导体材料中,在商业应用上最具有影响力的一种。

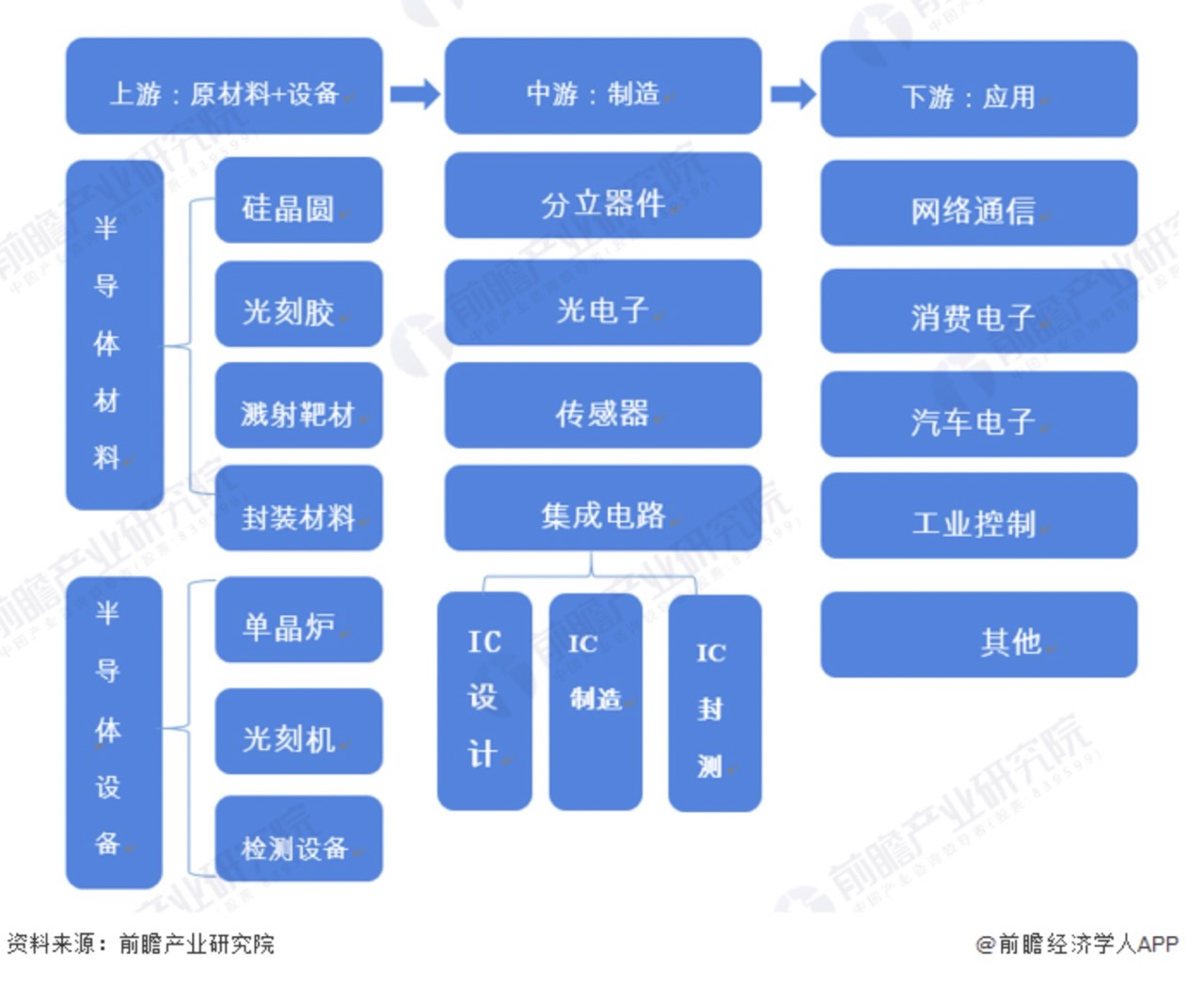

半导体产业链剖析

半导体产业链具体包括上游半导体原材料与设备供应、中游半导体产品制造和下游应用。其中,半导体材料处于上游供应环节,材料品类繁多,按制造流程可细分为前端制造材料和后端封装材料。半导体设备,即在芯片制造和封测流程中应用到的设备,广义上也包括生产半导体原材料所需的机器设备。在整个芯片制造和封测过程中,会经过上千道加工工序,涉及到的设备种类大体有九大类,细分又可以划出百种不同的机台,占比较大市场份额的主要有:光刻机、刻蚀机、薄膜沉积设备、离子注入机、测试机、分选机、探针台等。半导体产业下游应用领域包括网络通信、计算机、消费电子、工业控制、汽车电子等。

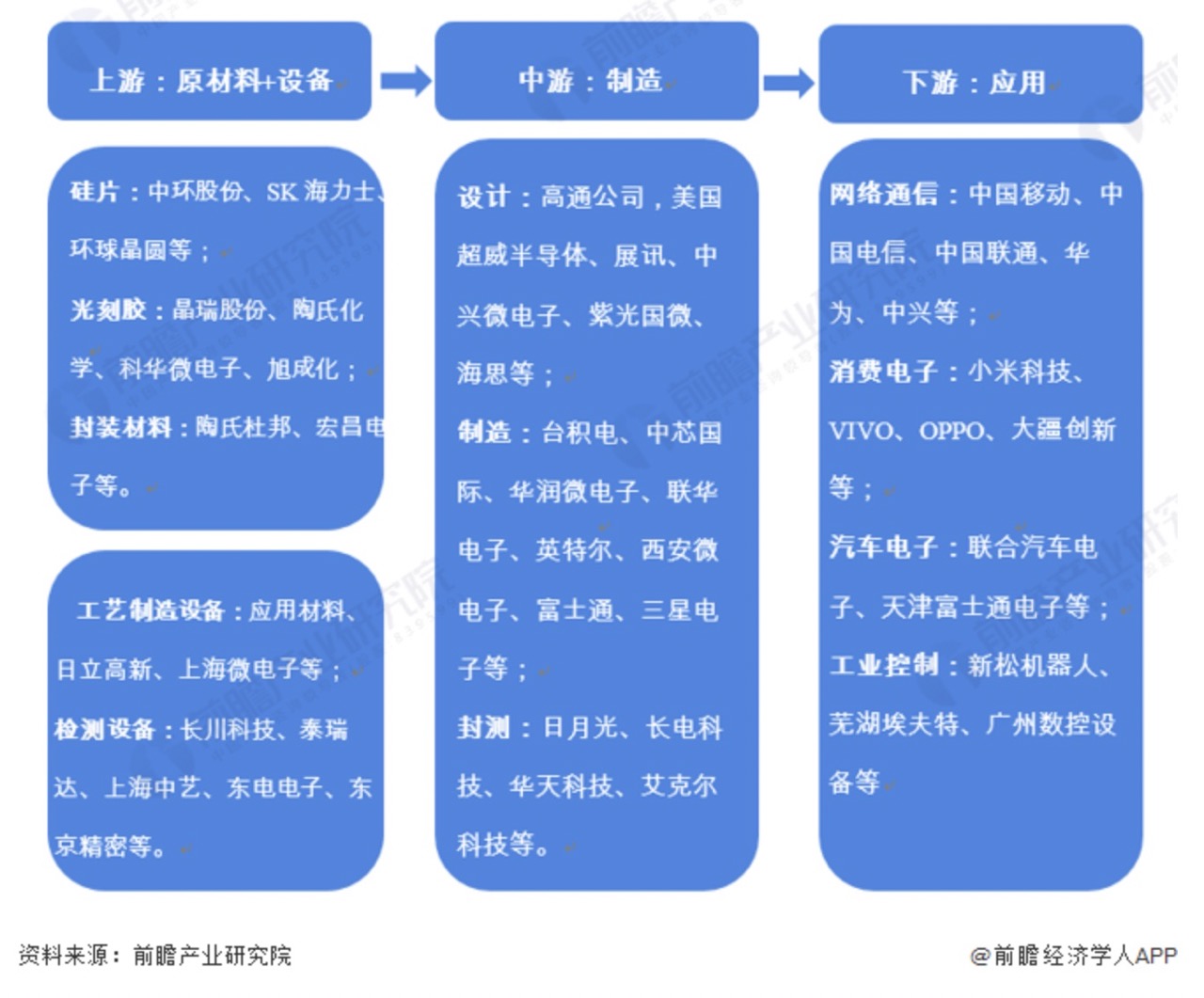

半导体上游原材料中硅片代表企业有中环股份、SK海力士、环球晶圆等,光刻胶企业有晶瑞股份、陶氏化学、科华微电子、旭成化等;封装材料有陶氏杜邦、宏昌电子等。工艺制造设备企业有应用材料、日立高新、上海微电子等;检测设备企业有长川科技、泰瑞达、上海中艺、东电电子、东京精密等。中游半导体制造中半导体设计代表企业有中兴微电子、紫光国微、华为海思等;半导体制造代表企业有台积电、中芯国际、华润微电子、联华电子等。下游半导体可应用在网络通信、消费电子、汽车电子和工业控制等领域。

产业发展历程:第三代半导体材料正抓紧布局中

中国半导体行业发展可分为1953-1978(初期)、1978-1990(探索期)、1990-2014(成长期)、2014-2018(快速成长期)和2018年至今(进一步加强重视期)。

上游供给情况:半导体材料国产化进程持续推进

半导体材料和设备是半导体产业链的基石,是推动集成电路技术创新的引擎。在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程。根据SEMI统计数据,2012-2021年期间我国半导体材料市场规模总体呈波动增长态势。2021年中国台湾为全球最大的半导体材料市场,市场规模达到147.1亿美元,同比增长15.7%;中国大陆为第二大市场,规模为119.3亿美元,同比增长21.9%。

目前国内生产半导体材料的上市公司主要有沪硅产业、中环股份、南大光电、华特气体等,涵盖半导体制造的前端晶圆制造材料和后端封装材料。根据2020年的营业收入规模进行分类发现,营业收入大于100亿元的企业仅有中环股份和有研新材,而在10-100亿之间和10以下的企业较多。整体来看,半导体行业的上市公司整体规模依然较小。

下游发展情况:消费电子领域半导体市场需求空间大

半导体作为电子行业发展的核心,被广泛应用在社会各行各业,涉及领域包括电脑、手机、可穿戴设备、汽车、机器人、光伏、发电等场景。半导体技术的进步将创造出更好的产品,使新的应用成为可能,例如人工智能、物联网、云计算和数据中心等。其中,应用规模较大的有电脑等消费电子以及通信、汽车等。

消费电子是半导体最大的应用领域。从电脑来看,据世界半导体贸易统计组织数据,电脑用半导体市场占全部半导体市场的32%左右,2021年全球电脑用半导体市场达到1779亿美元。2021年,中国电脑出货量占全球的比重约为16.7%,初步测算中国电脑用半导体市场规模约为298亿美元。

根据中国手机出货量及单个手机所用半导体价值量对手机领域所用半导体市场规模进行测算,得出2021年中国手机用半导体市场规模达到723亿美元。其中,5G手机市场的快速增长给半导体行业带来了极大的推动,2021年5G手机用半导体市场规模达到622亿美元。

产业发展现状

1、产业细分市场结构

集成电路和分立器件是半导体产业中的两大分支。分立器件的“分立”一词是相对集成电路而言的,分立器件是独立功能的独立零件,具有单一的基本功能,而集成电路是复合功能的多管脚芯片,需要很多元部件组成来提供放大、开关、延时等功能。

与集成电路相比,半导体分立器件的缺点是体积大,器件参数的随机性高,电路规模大频率高时,分布参数影响很大,设计和调试比较困难。但是由于集成电路本身的限制,半导体分立器件依然发挥着重要的作用。与全球产品结构一致,在中国半导体行业中,集成电路也是主导市场,市场份额超过80%。

2、集成电路市场发展现状

国家统计局统计数据显示,2015-2021年,我国集成电路产量逐年增加,2021年产量创下新高,达到3594.3亿块,同比增长37.5%。

3、分立器件市场发展现状

半导体分立器件行业供给主要受到行业下游需求和产业转移等因素的影响。近年来,我国高度重视半导体行业的发展,不断出台鼓励政策大力扶持包括分立器件在内的半导体行业,半导体分立器件行业已经获得长足发展,通过自主创新逐渐摆脱受制于国际半导体公司技术封锁的局面,并在中低端领域逐步形成对国外产品的替代。2015-2021年,中国半导体分立器件呈波动增长态势,2020年产量出现负增长,为7317.7亿只,较2019年同比下降4.3%。初步估算2021年产量为8079亿只。

受益于国家产业政策对新兴产业的大力支持和对传统行业的升级改造,我国半导体分立器件行业的市场规模稳步增长。2019-2020年,我国半导体分立器件(包含光电子器件、传感器)市场容量呈波动态势,2021年约为304亿美元。物联网、可穿戴设备、云计算、大数据、新能源、医疗电子、VR/AR、安防电子等新兴应用领域将成为国内半导体分立器件产业的持续增长点。

产业竞争格局

1、区域竞争:广东最为集中

从企业数量的所属地分布来看,广东省是半导体产业企业数量最集中的省份,江苏省排名第二,其次还有浙江、山东等省份。

2、企业竞争:市场集中度低但有所增长

根据SLA发布中国半导体市场规模数据,根据目前业内头部梯队企业2021年半导体业务营收情况进行市场规模测算,得出紫光集团市场份额占比最大,约为5.24%,中芯国际、长电科技分列第二三位,总体来看,头部梯队市场份额占比均较小。

目前,国内半导体行业市场主要市场仍然被外国企业占据,国内企业的市场集中度不高,2021年国内企业CR3为10.9%,CR10仅有18.0%。但随着国内半导体技术的进步、国产化进程的加快以及半导体企业的不断整合,我国半导体行业的市场集中度将逐步提升。

产业发展前景及趋势预测

1、产业将进一步规范,关键技术不断突破

根据2020年8月,国务院公布的《新时期促进集成电路产业和软件产业高质量发展的若干政策》,未来我国半导体行业将在以下技术领域进行创新,而这也将成为行业发展的趋势。

2、受下游应用需求拉动,市场保持稳定增长

各下游新兴应用领域的快速发展,将带动国内半导体行业持续发展。由于国家产业基金的注入,半导体企业将更容易扩张规模、提高技术水平,完成做大做强。从国际上来看,半导体行业是少有几个能经受国际经济不景气考验的行业,因而未来国际经济即使依然疲软,半导体行业也依然可以取得较大发展。

未来,随着全球经济形势的好转,靠出口拉动的中国电子整机产品需求有望增加,各OEM厂商将加快采购并回补集成电路产品库存。以便携式移动智能设备、智能手机为代表的移动互联设备仍将保持快速增长。PC领域的市场规模将逐步缩减,这将直接影响到存储器市场和CPU市场的发展。汽车电子则随着人均拥有汽车数量的增加,市场增速有望逐步上升。工业控制和网络通信仍将是未来市场的增长点。此外,随着医疗电子、安防电子以及各个行业的信息化建设的持续深入,应用于这些行业的半导体产品所占的市场比重将会越来越多。

根据近年来我国半导体行业市场增速以及下游需求市场增长趋势,初步估计,2022-2027年我国半导体行业市场规模将以15%左右的增速增长,到2027年我国半导体行业市场规模有望4453亿美元。

▲ 注:文章整理转载于网络,仅供参考学习,版权归原作者所有,如涉及侵权,请联系小编删除。

上一篇:霍尔电流传感器如何测量电流? 2026-06-11

下一篇:Intel突然叫停3nm代工:台积电被打了个措手不及 2026-06-11